Afin de mieux définir la notion de contrôle gestion Business Partner, il nous semble nécessaire de revenir sur le développement de la fonction Contrôle de gestion dans l’entreprise. Cela permettra de de donner une définition précise de Business Partner dans le domaine de la finance.

Historique de la fonction contrôle de gestion

Le contrôle de gestion est un métier dont le périmètre s’est beaucoup transformé dans es trente dernières années. C’est une fonction qui apparaît dans les années 80, avec la crise économique qui fait suite aux deux chocs pétroliers.

Pendant la période des Trente Glorieuses (1945-1975), la France connait une phase de forte croissance tirée par l’effort de reconstruction suite à la Seconde Guerre Mondiale et au premier équipement des ménages en électroménager et automobile.

Dans cette phase, la demande est très forte et l’offre est insuffisante pour couvrir tous les besoins. De fait un produit fabriqué est sûr de trouver preneur.

Dans ce contexte, les prix de vente sont déterminés à partir des coûts de revient auxquels s’ajoute une marge. Le prix de vente étant supérieur aux coûts, un résultat positif est la situation la plus fréquente. Il n’est pas nécessaire de développer des techniques de calcul de coûts très élaborées.

Avec la crise économique et la mondialisation les années 80 l’économie de marché se développe : l’offre et la demande se confrontent en permanence et doivent s’ajuster sur les marchés.

Le client a le choix entre plusieurs offres et les entreprises doivent développer des démarches marketing et commerciales habiles pour orienter les clients vers leurs produits plutôt que ceux des concurrents. Le prix devient un des critères de choix, et les dépenses de recherche et développement et de marketing pèsent plus lourds dans les coûts.

Dans ce contexte, le prix de vente n’est plus fixé par l’entreprise en fonction de ses coûts mais prioritairement par rapport à la concurrence, sur le marché.

Si l’entreprise perd des marges de manœuvres sur ses prix de vente, il devient prioritaire de mettre sous contrôle ses coûts internes. C’est dans ce contexte et avec cet objectif qu’apparaît la fonction de contrôle de gestion.

Il est à noter que le métier se développe conjointement avec l’informatique de gestion, et particulièrement avec l’arrivée de l’informatique individuelle : IBM sort son premier PC en 1981 et les tableurs, dont le célèbre Excel, deviennent des outils incontournables.

Visuel d’une écran d’un AS 400 : une esthétique proche de celle des premiers tableurs Multiplan !

Contrôle de gestion et rattachements hiérarchiques

Dans les années 1980, le rattachement hiérarchique principal du contrôle de gestion est la direction financière, au côté de la comptabilité et de la trésorerie.

C’est un rattachement pertinent, car la mission de départ consiste à retraiter la comptabilité générale en comptabilité analytique pour fournir des études de coûts par produits ou par circuit de distribution. Avec une informatique encore restreinte, le traitement des données financières constitue le cœur du métier des contrôleurs de gestion

À la fin des années 1990, les outils consolidation et de de requête des données, apportent une information de meilleure qualité, mais toujours plus dense.

Dans le même temps, les besoins économiques évoluent : les dirigeants souhaitent pouvoir prendre des décisions, non pas à partir de données du passé issues de la comptabilité, mais sur la base de données prospectives plus fiables. La dimension prévisionnelle se développe fortement.

Par ailleurs il convient d’engager tous les services dans le pilotage de la création de valeur.

Fournir des retraitements de données comptables ne suffit plus, il faut accompagner les directions métiers , afin qu’elles incluent davantage la dimension financière dans leur prise de décision.

L’apparition du contrôle de gestion Business Partner

Puisque le contrôleur de gestion doit entraîner les opérationnels dans la prise en compte de la dimension financière, il lui faut aller au contact des directions métiers, tisser des liens et être force de propositions vis-à-vis de ses partenaires : c’est l’avènement du contrôle gestion Business Partner.

Deux écueils se présentent à lui, néanmoins :

- Ses interlocuteurs sont généralement beaucoup plus gradés que lui puisque le contrôleur de gestion s’adresse principalement à des directeurs de départements.

- Le contrôleur de gestion est intimement associé à la Direction Financière. Cela suscite une certaine suspicion de la part de ses interlocuteurs : vient-il pour couper les budgets, sa vision financière ne va-t-elle pas s’opposer à la vision opérationnelle?

À cela s’ajoutent les cloisonnements entre les différentes équipes qui nuisent à la collaboration et à l’efficacité globale.

Les contrôleurs de gestion doivent affirmer leur position de conseils alors qu’ils font face aux réticences de certains membres de l’entreprise qui ne croient pas en leur valeur ajoutée.

Pour contourner ces obstacles, un nouveau rattachement hiérarchique se développe alors.

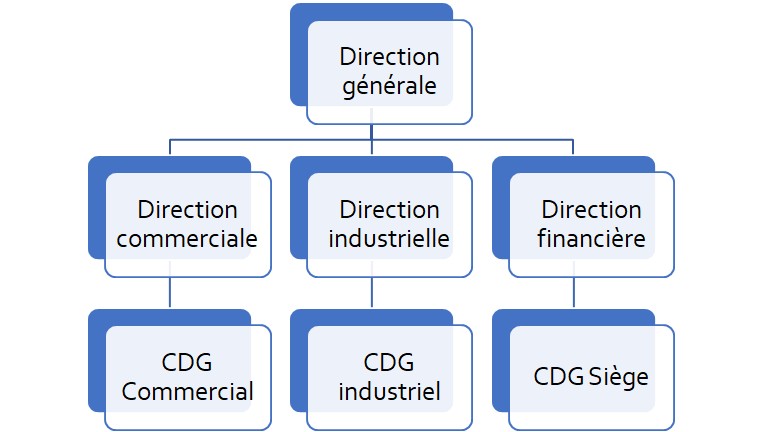

Le contrôle de gestion n’est plus intégralement rattaché à la Direction Financière mais chaque direction métier possède son propre contrôleur de gestion : on a ainsi un contrôle de gestion commercial, un contrôle de gestion industriel…

Les contrôleurs de gestion font alors partie des équipes métiers. De ce fait ils ne sont plus considérés comme l’œil de Moscou et ils ont accès aux informations opérationnelles. Dans les directions industrielles ce sont souvent des ingénieurs qui sont formés à la gestion qui occupent ces postes. Du coup ils sont beaucoup plus pertinents dans la manière de questionner leurs interlocuteurs car ils ont la maîtrise technique de la production. Ce changement de positionnement a amélioré leur crédibilité

Si ce positionnement aide à installer un contrôle de gestion Business Partner, elle rend néanmoins plus difficile la consolidation des données au sein de la direction financière.

- Comment faire respecter les délais de reporting à des contrôleurs de gestion qui doivent également jongler avec les priorités de leur service ?

- Comment aborder des projets de refonte des systèmes d’information, de plus en plus complexes, avec des équipes dispersées ?

La fonction contrôle de gestion est ainsi réalisée par des intervenants ayant des profils et des rattachements différents :

- Les contrôleurs de gestion centraux, au siège, assez isolés de l’activité opérationnelle. Leur client principal est la direction générale et leur activité relève pour l’essentiel du reporting.

- les contrôleurs de gestion opérationnels, décentralisés et totalement immergés dans l’activité, travaillant en étroite collaboration avec les managers opérationnels et chargés de remonter leurs éléments au contrôle de gestion central à des fins de consolidation.

Ces derniers sont au cœur de tensions, car ils sont régulièrement confrontés aux demandes parfois contradictoires de leurs deux clients distincts, la direction générale et le management opérationnel. Tiraillés entre la nécessaire centralisation des données par la puissante direction financière, et la compréhension fine des métiers opérationnels.

Le contrôle de Gestion est au service de la direction financière et de la vision stratégique sur lesquelles la direction générale doit pouvoir s’appuyer. Mais c’est aussi une fonction Business Partner au service des activités de l’entreprise, qui doit permettre de comprendre des problématiques de chacun des départements opérationnels, tout en restant en ligne avec le développement financier décidé par la direction de l’entreprise.

Digitaform accompagne le développement des savoir-être de vos équipes

De fait, les aptitudes à communiquer des contrôleurs de gestion seront de plus en plus essentielles. Ils devront montrer un esprit constructif, en posant les bonnes questions, pour comprendre les objectifs des différentes équipes.

C’est pourquoi, le relationnel, la communication, les savoirs-être, sont, aujourd’hui des atouts incontestables pour le développement professionnel des contrôleurs de gestion.

Accompagner le développement de ces compétences soft-skill est une priorité. Digitaform accompagne les équipes financières depuis plus de dix ans à développer la fonction contrôle de gestion Business Partner.

Nous créons des parcours de formation en présentiel et digitaux sur mesure

Contactez nous !